熊本市中央区坪井の仁王さん通りにある税理士事務所(仁王さん通り税務会計)の平野和博税理士です。

先週は台風(11号)が通り過ぎ、今週は比較的過ごしやすい天気でした。

しかし、来週は、また台風(12号)が襲来する可能性があるということで、台風対策に翻弄されそうな週末を迎えようとしております。

さて、先週、間税会の会合に出席してきたのですが、最近の話題はインボイス(適格請求書等保存方式)対策といった税制改正に関する事項が増えてまいりました。

令和4年度の税制改正については、個人所得課税、資産課税、法人課税、消費課税と様々な税法に関する改正事項があるのですが、今回は、納税環境整備の中に記されている「記帳義務を適正に履行しない納税者等への対応策」についてお話をさせて頂きたいと思います。

まず、記帳義務を適正に履行しない納税者への対応策として、「事実の仮装・隠蔽がある又は無申告の年分(事業年度)において、確定申告における所得金額の計算の基礎とされなかった間接経費の額(原価の額(資産の販売・譲渡に直接要するものを除く。)、費用の額及び損失の額)は、次の場合を除き、必要経費(損金の額)に算入しない。(次の場合とは、①間接経費の額が生じたことを明らかにする帳簿書類等を保存する場合、②帳簿書類等により取引の相手先が明らかである・取引が行われたことが推測される場合であって、反面調査等により税務署長がその取引が行われたと認める場合と記されています)」という事項が記されております。

これは、証拠書類の無い簿外経費は認めないということを表しているのですが、これは中々厳しい改正事項でして、帳簿書類の無い事業者等には不利益しかありません。

私は、税務署勤務時、証拠書類を提示せずに簿外経費を主張する納税者に対して憤りを感じることがありました(言葉だけの主張であるため、確認作業等、手間でしかありませんでしたからね)が、この税制改正で、証拠書類の無い納税者の主張をズバッと切ることができるようになったことは、担当者の調査事務量の軽減が図られることになるわけですね(ちょっとうらやましいですね)。

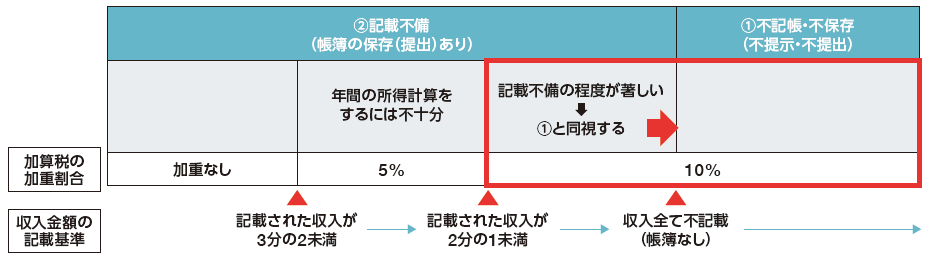

また、ペナルティはこれだけではなく、「所得税、法人税及び消費税の税務調査において、帳簿(対象範囲:一定の売上に係る帳簿)の提出の求めがあった場合において、次のいずれかに該当するときは、通常課される過少申告加算税・無申告加算税の割合に、10%加重(下記②については、5%加重)する。(次の場合とは、①不記帳・不保存であった場合(提出をしなかった場合)、②提出された帳簿について、収入金額の記載が不十分である場合(記載が著しく不十分である場合は①と同じ)と記されています)」という規定も新たに追加されているため、調査の際、帳簿の保存がない(不提出も含む)場合は、加算税の割合が10%加算されることとなります!(例えば、期限後申告で修正申告をした場合の加算税は25%(15%+10%)となり、多額の税額を納めることとなってしまいます)

税務当局からの説明では、「帳簿の不保存や記載不備を未然に抑止するため」ということが記載されておりますが、元税務調査担当者からすると、「重加算税は取りきらんけど、ある程度痛みを与えたい納税者に対しては、楽にペナルティを与えることができる税制改正だな。」と感じますね(あくまでも個人的な意見です)。

重加算税を賦課決定する場合、重要事案審議会により審議する必要がありますが、この場合は副所長(所長)決裁のみで対応できるため、こっち(加算税の加重)に走る場合が多くなりそうな気もします(笑)

以上、「記帳義務の適正な履行」に関する税制改正について記させてもらいましたが、事業を営む以上、取引に関する正しい記帳が重要です。

その記帳した結果を基に経営状態の判断を行い、更なる利益追求を行うことが事業の要だと思っております。

仁王さん通り税務会計では正しい記帳による経営判断を行い、経営に関する助言を行っております。

ですから、税務調査において指摘事項があったとしても、こちらの正当性を強く主張できております。

ということで、税金に関するお悩みや記帳に関するお悩み等がございましたら、是非、仁王さん通り税務会計へご相談ください。

初回のご相談は無料にて対応させて頂きますので、お気軽にご連絡ください。